Анализ прибыли

- стоимостные показатели фондоотдачи:

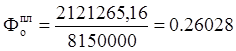

руб. / руб.

руб. / руб.

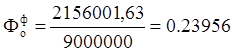

руб. / руб.

руб. / руб.

- рентабельность общая:

;

;

.

.

По данным таблицы 5.3. можно сделать следующие выводы.

По результатам расчетов, видно, что увеличение стоимости основных производственных фондов в отчетном периоде по сравнению с плановым на 10,43 % отрицательно сказалась на остальных анализируемых показателях. Повышение может быть вызвано, например, обновлением локомотивного и вагонного парка, так же приобретением др. новых основных средств или др. факторами (например, переоценка, инвентаризация и др.) на 850000 млн. руб.

Фондоотдача в натуральном выражении снизилась на 7,98%. В стоимостном выражении уменьшилась на 7,96% или на 0.02072 руб/руб ОПФ. Рентабельность также снизилась на 11,36%. В результате, наблюдается ухудшение всех основных показателей. Прибыль снизилась на 2,11%, в то время как приведенные т-км. выросли на 1,62%.

Предприятия экономически заинтересованы в росте фондоотдачи, поскольку при этом достигается снижение расходов (в части затрат на амортизацию и ремонт основных фондов), рост чистой прибыли. Однако в данном случае, цель предприятия в другом, возможно, обновление вагонного и локомотивного парка, переход на более эффективный вид тяги и тд.

Информация по теме:

Определение производительности локомотивов

Производительность локомотивов характеризует основные экономические показатели работы депо и определяется по формуле: П = А / Мэк.; где, А – работа, выполняемая локомотивами, ткм. бр/лок.; Мэк. - эксплутационный парк локомотивов. Производительность грузовых локомотивов П сут. гр. =А сут. гр. / Мэк. ...

Основные задачи стоящие перед эксплуатационным локомотивным депо и

возможные способы их решения

Основными задачами депо является: - обеспечение технически исправного состояния локомотивного парка и устойчивой работы локомотивов в эксплуатации; - содержание в работе заданного количества локомотивов в соответствии с объемом работы и выполнение установленных норм простоя локомотивов на техническ ...

Расчет выбросов загрязняющих веществ от

автомобильного транспорта

На территории локомотивного депо расположен гараж с открытой площадкой для открытого хранения автомобилей и с ремонтными боксами. Автомобильный парк предприятия состоит из 3-х групп: I – легковой автомобиль – 4 шт.; II– грузовой автомобиль с бензиновым двигателем – 1 шт.; III – грузовой автомобиль ...

Навигация

- Главная

- Транспортная логистика

- Основные понятия грузоведения

- Строительство автомобильных дорог

- Обслуживание локомотивов

- Автомобильный транспорт

- Моторные масла

- Материалы