Анализ прибыли

В целом же отделение дороги в отчётном периоде имеет неплохой результат, ниже, чем планировалось, но всё же прибыль составила 171626,628 млн. руб.

По данным таблицы 5.2. можно сделать следующие выводы.

Прибыль по перевозкам в отчетном периоде по сравнению с планом уменьшилась на 3443,534 млн. руб. Даже выросшие показатели доходов от перевозок не смогли оправдать ожидаемых результатов.

Этому способствовали выросшие показатели себестоимости, опередившие доходы, за счет таких факторов как: изменения объема перевозок (на19009,479 млн. руб.), изменений структурных по видам перевозок (3207,160 млн. руб.), изменений структурных по типам тяги (на 1995,397 млн. руб.), за счёт удельных нормативных цен на 111795,000 млн. руб., за счет снижения населенности пассажирского вагона на 1779,783 млн. руб. Из положительных изменений можно отметить: рост доходов за счёт изменения объёма перевозок на 2636,103 млн. руб., рост доходов за счёт изменения средней расчетной цены по обоим факторам на 417,898 млн. руб.; а так же снижение себестоимости по факторам изменения объёма перевозок на 19009,479 млн. руб., снижение себестоимости по факторам качественного изменения 93270,326 млн. руб.

Анализ интенсивности использования основных производственных фондов (фондоотдачи) и уровня рентабельности перевозок произведем по следующим формулам:

- натуральный показатель фондоотдачи

Фо = ΣPl пр / ОПФ,

где Фо - фондоотдача, приведенная на 1 руб. основных производственных фондов, тыс. руб.;

- стоимостной показатель фондоотдачи

Фо = D / ОПФ;

- уровень общей рентабельности

Rо = Пpl * 100 / ОПФ ,

где Пpl – прибыль от перевозок, ОПФ – среднегодовая стоимость основных производственных фондов.

На основании этих формул, исходных данных и выполненных ранее расчетов построена таблица 5.3.

Таблица 5.3.

Интенсивность использования ОПФ и уровень рентабельности.

|

Показатели |

Ед.изм. |

План |

Отчет |

Отклонение от плана | ||

|

в абсолютном значении |

в % |

% роста | ||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1.Стоимость ОПФ |

млн.руб. |

8150000,00 |

9000000,00 |

850000,00 |

10,43 |

110,43 |

|

2.Приведенные тонно-км |

т-км |

51674,00 |

52510,00 |

836,00 |

1,62 |

101,62 |

|

3.Доходы от перевозок |

млн.руб. |

2121265,16 |

2156001,63 |

34736,47 |

1,64 |

101,64 |

|

4.Прибыль от перевозок |

млн.руб. |

162940,16 |

159496,63 |

-3443,53 |

-2,11 |

97,89 |

|

5.Фондоотдача - натуральный показатель |

привед.т-км/1 руб. ОПФ |

0,0063404 |

0,0058344 |

-0,00051 |

-7,98 |

92,02 |

|

6.Фондоотдача - стоимостной показатель |

руб./ 1руб.ОПФ |

0,26028 |

0,23956 |

-0,02072 |

-7,96 |

92,04 |

|

7.Рентабельность общая |

% |

1,99927 |

1,77218 |

-0,22708 |

-11,36 |

88,64 |

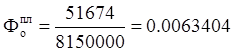

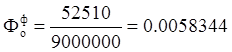

Пример расчетов:

- натуральные показатели фондоотдачи:

привед. ткм / 1 руб. ОПФ

привед. ткм / 1 руб. ОПФ

привед. ткм / 1 руб. ОПФ;

привед. ткм / 1 руб. ОПФ;

Информация по теме:

План по труду

План по труду разрабатывается на основании утвержденных заданий по объему работ и расходам по оплате труда. В плане по труду устанавливаются задания по повышению производительности труда, определяется численность работников, фонд заработной платы и среднемесячная заработная плата. Его задачами явля ...

Выбор схемы автоблокировки и переездной автоматики

Выбор схемы автоблокировки и переездной автоматики производится от выбранной системы автоблокировки и переездной автоматики. В пункте 1 данного проекта мы выбрали автоблокировку с тональными рельсовыми цепями и централизованным размещением оборудования. Схемы автоблокировки мы будем брать из альбом ...

Определение потребного количества локомотивных бригад

Потребное количество локомотивных бригад можно рассчитать аналитическим и графическим способами. Графический способ позволяет выполнить более точный расчет, но требует построения развернутого графика работы бригад, ведомости работы бригад и именное расписание работы бригады, которые строятся в соот ...

Навигация

- Главная

- Транспортная логистика

- Основные понятия грузоведения

- Строительство автомобильных дорог

- Обслуживание локомотивов

- Автомобильный транспорт

- Моторные масла

- Материалы