Анализ производительности и фонда оплаты труда

ΔП%тр(kf) = (ПФтр – П,тр(Σplтр))/Пплтр* 100=

=(3564,834-3597,817)*100/3551,478= -0,9287

Баланс отклонений :

ΔП%тр = ΔП%тр(Σplтр) + ΔП%тр(kf)=

=1,3048-0,9287=0,3761

3. Произвести расчет отклонения производительности труда с учетом неучтенного в результате наличия сверхурочных работ штата:

ΔП%тр(СВР) =( ПСВРтр - ПФтр )/ Пплтр* 100=

= 3552,534*100/3551,478= -0,3463 %

4. Определить действительный рост производительности труда с учетом фактически используемых трудовых ресурсов (сверхурочных часов работы):

ΔП%тр(с учетом СВР) = ΔП%тр(Σplпрkf) + ΔП%тр(СВР) =

=0,3761- 0,3463= 0,0297 %

По полученным данным можно сделать следующие выводы:

1. Производительность труда без учета сверхурочной работы в текущем году увеличилась на 0,3761 %. Это произошло за счет роста производительности труда при изменении объема перевозок на 1,3048 % , и за счет снижения по другим качественным показателям, определяющим среднесписочную численность на -0,9287 %.

2. Отклонение производительности за счёт сверхурочных работ составило (-0,3463%). Следовательно, в действительности производительность труда по отделению выросла на 0,0297 %.

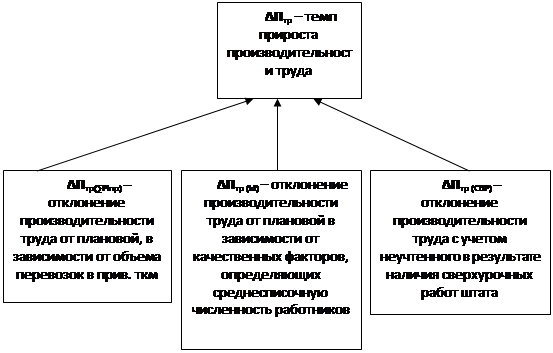

Рис. 5 Схема влияния факторов на изменение производительности труда

После анализа производительности труда рассчитаем отклонения от плана фонда заработной платы. Для этого выполним расчет заработной платы (Z) по плану и отчету, рассчитаем «право» дороги по фонду заработной платы на фактически полученный объем доходов. Расчет производится по формулам:

ЕплФОТ = Кплэ * Zпл* 12, -плановый фонд оплаты тр.

ЕфФОТ = Кфэ * Zф* 12- фактич. Фонд оплаты тр.

Е,ФОТ(ΣD) = ЕплФОТ(1+ (к* ΔD%pl / 100), - фактич

Где: Z- Среднемесячная заработная плата,

к – процент увеличения (+) или снижения (-) планового фонда оплаты труда за каждый процент увеличения (+) или снижения (-) доходов.

По действующим положениям к = 0,6%.

ЕплФОТ=1958325 *0,191=374040,075млн. руб.;

ЕфФОТ= 1996505*0,189=377339,445 млн. руб.

Пофакторный анализ отклонений фонда оплаты труда от плана:

1)ΔЕФОТ = ЕфФОТ – ЕплФОТ;

ЕФОТ =377339,445 – 374040,075= 3299,37 млн. руб. – изменение фонда оплаты труда.

Zпл=374040,075 /12*14550= 2.1423 млн. руб.

Zф=377339,445 /12*14730= 2.1348 млн. руб.

2)ЕФОТ(Кэ) = (Кфэ – Кплэ)* Zпл* 12;

ЕФОТ(Кэ)= (14730-14550)*2.1423*12 = 4627,3 млн. руб.- изменение фонда оплаты труда за счёт фактора численность эксплуатационного штата.

3)ЕФОТ(Z) = (Zф – Zпл)* Кфэ * 12.

ЕФОТ(Z)=(2.1348-2.1423)*14730*12= -1327,930 млн. руб. – изменение фонда оплаты труда за счёт фактора, заработная плата.

Баланс отклонений составляет:

4)ΔЕфот = Δ ЕФОТ(Кэ) + ЕФОТ(Z) = 4627,3-1327930= 3299,37

Отклонения фактического фонда заработной платы от скорректированного на фактический объем доходов – «право» - определяется следующим образом:

+/- ЕФОТ = ЕфФОТ - Е,ФОТ(Dpl).

Знак (+) – перерасход фонда заработной платы против «права» на выполненный объем доходов, знак (-) – экономия.

Информация по теме:

Техническое обслуживание карбюратора

Длительная работа двигателя на богатой смеси приводит к перерасходу топлива и большому отложению нагара на стенках камеры сгорания, в электродах свечи зажигания, снижается мощность двигателя и увеличению его износа. Образование богатой смеси способствует уменьшению количества поступающего воздуха и ...

Охрана труда автослесаря

На АТП, помимо директора и главного инженера, ответственных за создание безопасных условий труда, имеется служба по технике безопасности и производственной санитарии. Для предупреждения производственного травматизма на каждом предприятии должны быть разработаны, утверждены и изучены всем производст ...

Материалы деталей и их технологические свойства

Основные свойства пластмасс Плотность. Плотность различных пластмасс колеблется от 0,9 до 2,2 г/см3. В среднем пластмассы в два раза легче алюминия, в 5—7 раз легче стали, меди, свинца, бронзы и т. д. Особый класс представляют собой пено- и поропласты с очень малой плотностью (0,02—0,1 г/см3) и мал ...

Навигация

- Главная

- Транспортная логистика

- Основные понятия грузоведения

- Строительство автомобильных дорог

- Обслуживание локомотивов

- Автомобильный транспорт

- Моторные масла

- Материалы